НДС для самозанятых

НДС — это налог на разницу между стоимостью работы, расходных материалов и стоимостью для потребителя. Например, пальто стоит 10 000 рублей, из которых 5 000 — добавленная стоимость. Вот с этой суммы производитель пальто заплатит НДС.

Платят ли самозанятые НДС

Налог на добавленную стоимость платят ООО и ИП на определённых налоговых режимах: ОСНО и ЕСХН. А с 2025 года — и на УСН. Но есть ещё два параметра: наличие статуса налогового агента по НДС или ввоз товаров из зарубежа.

Облагается ли ндс самозанятый?

Короткий ответ — нет. Но если плательщик НПД купит товары или услуги в иностранной компании, у которой нет зарегистрированных в России филиалов или представительств, ему придется отчитываться и уплачивать «ввозной» (импортный) НДС. При этом для своих клиентов самозанятый выставить счёт с НДС не может.

Как работать с ндс при импорте товаров

Если самозанятый покупает товар или услугу у иностранной организации, нужно обратиться в ИФНС по месту регистрации и уточнить, есть ли у неё зарегистрированные в России представительства или филиалы. При отсутствии подразделений нужно отчитаться и уплатить импортный НДС.

Импортные товары и услуги облагаются по ставке 10 и 20%. Если в России приобретенный товар облагается по ставке 10%, вы уплачиваете налог по такому же тарифу.

Куда сдавать декларацию и уплачивать налог

Зависит от того, в какой стране зарегистрирован поставщик товара или услуги. Есть два варианта:

- Компания оформлена в государстве из Евразийского экономического союзаСдавайте декларацию по форме, утвержденной приказом ФНС от 27 сентября 2017 года № СА-7-3/765@, в ИФНС по месту регистрации. Налог отправляйте в эту же инспекцию.Отчётность направляйте в ИФНС до 20 числа месяца, следующего за месяцем ввоза товара или приобретения услуги. Например, если оформили покупку 15 февраля, сдайте отчётность и уплатите «импортный» НДС до 20 марта.

- Все остальные страныСдавайте декларацию по форме, утвержденной приказом Федеральной налоговой службы № ММВ-7-3/558@, в ИФНС по месту регистрации. Налог уплачивается в Федеральную таможенную службу.В этом случае декларацию по НДС сдают раз в квартал до 25 числа месяца, следующего за отчётным периодом. Например, если оформили сделку 15 февраля, сдайте декларацию и уплатите «импортный» НДС до 25 апреля.

Так как вы ведете деятельность без наемных сотрудников, можете отправлять декларацию в бумажном или электронном формате. Во втором случае потребуется электронная цифровая подпись (ЭЦП), оформление которой обойдется в 3-5 тысяч рублей в зависимости от региона проживания.

Самозанятый 11 февраля 2021 года в Казахстане (страна-участница ЕАЭС) за 50 000 рублей купил неподакцизное сырье для производства. До 22 марта (20 марта — выходной, поэтому срок перенесен на ближайший рабочий день) он должен сдать декларацию и уплатить налог (10 000 рублей) в местную ИФНС. Уменьшить размер НДС плательщик налога на профессиональный доход не может.

Нюансы НДС при импорте услуг

Покупая у иностранной компании услугу, придётся уплачивать НДС как налоговый агент (если она реализуется на территории России в соответствии со статьей 148 НК РФ). Налог на добавленную стоимость прибавляется к стоимости.

Если поставщик продает услугу за 10 000 рублей, самозанятый заплатит за неё 12 000 рублей. Иногда НДС удерживают с оплаты и зарубежная фирма получает сумму за вычетом налога (если это заранее указано в договоре).

Налог со стоимости полученной услуги уплачивайте одновременно с её оплатой. Для этого создан отдельный КБК — 182 1 03 01000 01 1000 110. В платежном поручении в поле 101 (статус) укажите «02».

За покупки импортных услуг отчитывайтесь раз в три месяца не позднее 25 числа месяца, следующего за отчетным кварталом. Используйте стандартную форму декларации по НДС, утвержденную приказом Федеральной налоговой службы от 29 октября 2014 года № ММВ-7-3/558@.

Самозанятый заказал у иностранной компании разработку мини-сервиса. Организация выставила самозанятому счет на 10 000 рублей, он оплатил его 10 февраля 2024 года. Поставщик услуги получил 10 000 рублей, а плательщик НПД перечислил 12 000 рублей (2 000 — налог). До 25 апреля 2024 года он должен подать в ИФНС по месту регистрации декларацию по НДС.

Может ли самозанятый работать с НДС

Юридические лица и предприниматели на ОСНО или УСН обращаются к самозанятым для выполнения проектных работ, чтобы оптимизировать налоговую нагрузку. И параллельно им важно сокращать «входящий» НДС. Может ли самозанятый выставить счёт с НДС?

Даже при большом желании самозанятые не могут продавать товары и оказывать услуги с НДС: они полностью освобождены от его уплаты в соответствии с Федеральным законом № 422-ФЗ. А потому перевести деньги самозанятым организацией с НДС нельзя.

ООО заказало у самозанятого услугу по настройке контекстной рекламы для продвижения нового товара. Специалист выполнил работу, выставил контрагенту счет на 20 000 рублей. Юрлицо в расходную часть по налогу на прибыль может включить 20 000 рублей, но не имеет права сокращать НДС на 3 333,33 рубля, потому что спецрежимник не уплачивает налог на добавленную стоимость.

Вопросы и ответы

Что происходит с НДС при импорте товаров самозанятым?

При ввозе товаров из-за рубежа самозанятый обязан уплатить НДС на таможне — независимо от режима НПД. Это «импортный НДС», и от него не освобождён никто из покупателей. После уплаты таможенного НДС самозанятый может продать товар без НДС (но перепродажа в целом запрещена на НПД).

Может ли самозанятый работать с НДС по запросу клиента?

Нет. Самозанятый не является плательщиком НДС и не может выставить счёт-фактуру с НДС, даже если клиент очень просит. Если заказчику нужен входящий НДС для вычета — он должен работать с ИП или ООО на ОСНО, а не с самозанятым.

Нужно ли самозанятому сдавать декларацию по НДС?

Нет. Поскольку самозанятые не являются плательщиками НДС, декларация по НДС им не нужна. Единственное исключение — если самозанятый выступает налоговым агентом по НДС (при импорте отдельных видов услуг от иностранных компаний). Это редкий случай.

Должен ли самозанятый выделять НДС в своих счетах и чеках?

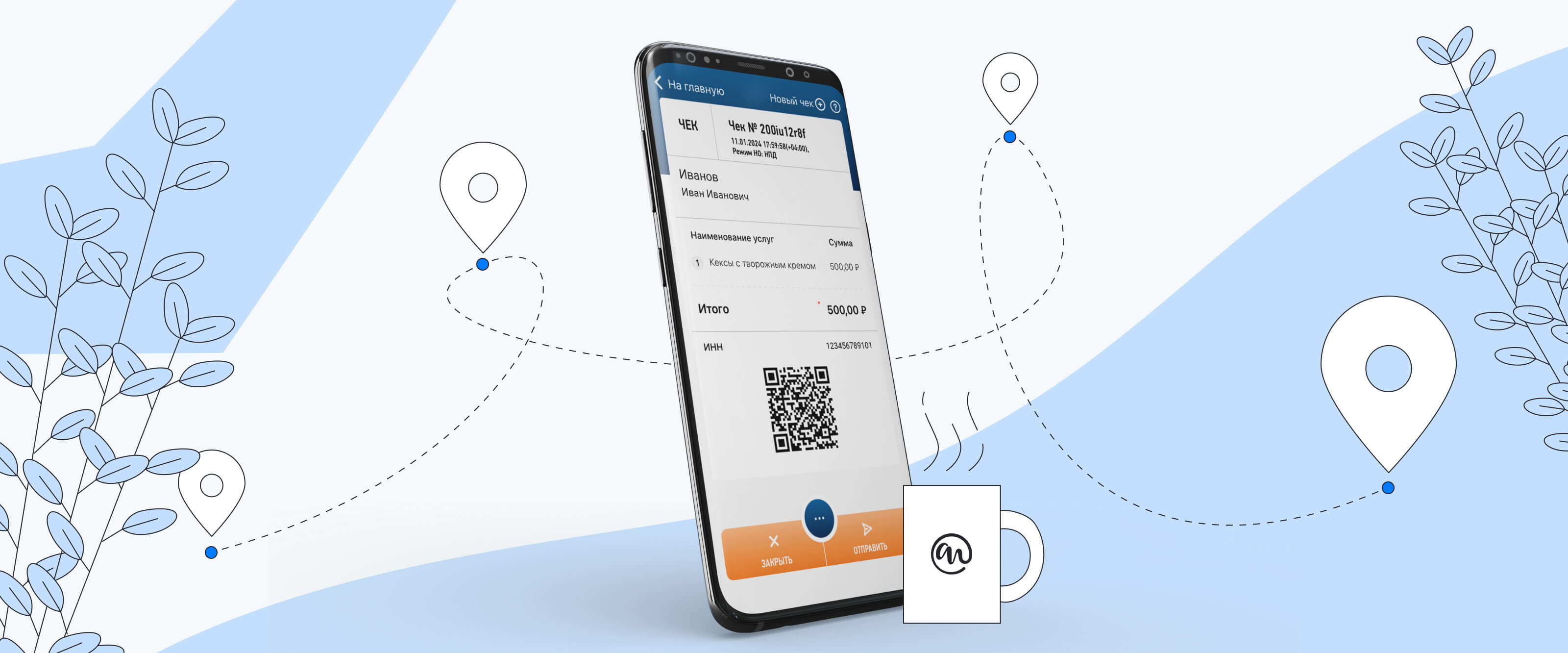

Нет. Плательщики НПД не являются плательщиками НДС. В счетах и чеках всегда указывается: 'Без НДС'. Это важно для заказчиков на общей системе налогообложения.

Как работать с компаниями, которым жизненно необходим входящий НДС?

Для таких компаний работа с самозанятым может быть менее выгодной. В этом случае самозанятому нужно либо снижать цену на сумму НДС (20%), либо заказчик должен смириться с отсутствием возможности вычета налога.

(33 оценок, среднее: 4,03 из 5)

(33 оценок, среднее: 4,03 из 5)